W dzisiejszym artykule przedstawiamy historię klientów kancelarii. Dzięki działaniom podjętym przez adwokata Pawła Zawartkę i adwokata Michała Śmigla kredytobiorcy nie muszą spłacać kredytu w mBank. Ta historia pokazuje, że warto próbować do skutku i walczyć do końca.

Sprawa sądowa przeciwko mBank

Dotarcie do momentu, w którym kredytobiorcy nie muszą spłacać kredytu w mBank zajęło niestety trochę czasu i wcale nie było łatwe. Pozew przeciwko bankowi został złożony 14 listopada 2019 roku (o tym, co powinien zawierać pozew frankowy piszemy w innym artykule: POZEW FRANKOWY). Pierwszy wniosek o zabezpieczenie poprzez zawieszenie obowiązku płatności rat na czas trwania procesu przygotowaliśmy pół roku później – 11 maja 2020 roku. Wówczas sędzia referent (SSO Agnieszka Derejczyk) uznała, że jednak nie ma podstaw do tego, by ułatwić życie kredytobiorcom. Sąd uznał wówczas, że proponowane przez nas sposoby zabezpieczenia są niedopuszczalne.

Złożyliśmy zażalenie na to rozstrzygnięcie, ale niestety nie przyniosło ono zamierzonego skutku. Wprowadzone wówczas zmiany do kodeksu postępowania cywilnego regulowały zażalenie w ten sposób, że rozpatrywał je ten sam sąd w innym składzie. Było to tzw. zażalenie poziome. Oznaczało to, ni mniej ni więcej, że rozstrzygnięcie oceniali koledzy sędziego, który je wydał. Przepisy te zostały już na szczęście zmienione.

Niestety musieliśmy na tamten czas zaakceptować niekorzystne rozstrzygnięcie, ale sprawa toczyła się dalej.

W końcu – po prawie 4 latach od zainicjowania postępowania Sąd wydał korzystny dla kredytobiorców wyrok, unieważniając w całości umowę kredytu. Sukces jest jednak niepełny, gdyż wyrok cały czas jest nieprawomocny, a więc kredytobiorcy cały czas musieliby spłacać raty. W rzeczywistości wyrok odniósłby skutek dopiero po rozpatrzeniu sprawy przez Sąd Apelacyjny, co pewnie nastąpi za kolejne dwa lata.

Postanowiliśmy, że musimy podjąć jakieś działanie w interesie klienta.

Zawieszenie spłaty rat na czas trwania procesu

Uznaliśmy, że korzystny dla kredytobiorców wyrok jest nową okolicznością, którą warto wykorzystać przygotowując wniosek o zabezpieczenie poprzez zawieszenie spłaty rat na czas trwania procesu. O zabezpieczeniu pisaliśmy już szczegółowo w innym artykule: wniosek o zabezpieczenie w sprawie CHF.

Dodatkowo w międzyczasie argumentów dostarczył nam Trybunał Sprawiedliwości UE. W wyroku z 15 czerwca 2023 roku w sprawie C-287/22 TSUE wskazał, że jeżeli sąd krajowy stwierdzi co do istoty, że w następstwie usunięcia z umowy nieuczciwego warunku umowa ta nie może już obiektywnie zostać wykonana i że należy zwrócić zainteresowanemu konsumentowi kwoty, które nienależycie zapłacił on na podstawie tej umowy, oddalenie wniosku o zastosowanie środka tymczasowego mającego na celu zawieszenie spłaty rat miesięczny należnych z tytułu tej umowy uczyniłoby przynajmniej w części nieskutecznym ostateczne orzeczenie co do istoty sprawy. Takie prawomocne orzeczenie nie prowadziłoby bowiem do przywrócenia sytuacji prawnej i faktycznej, w jakiej znajdowałby się konsument w braku rzeczonego nieuczciwego warunku, ponieważ zgodnie z mającymi zastosowanie przepisami proceduralnymi jedynie część zapłaconej już kwoty mogłaby być przedmiotem tego ostatecznego orzeczenia. Wynika z tego, że w takich okolicznościach zastosowanie środka tymczasowego mającego na celu zawieszenie spłaty rat miesięcznych należnych z tytułu umowy kredytu, która może zostać unieważniona ze względu na zawarty w niej nieuczciwy warunek, może być konieczne dla zapewnienia pełnej skuteczności przyszłego orzeczenia, skutku restytucyjnego, jaki pociąga ono za sobą, a tym samym skuteczności ochrony zapewnionej przez Dyrektywę 93/13, tym bardziej, gdy konsument zapłacił bankowi kwotę wyższą od kwoty pożyczonej jeszcze przed wszczęciem postępowania. Cały wyrok dostępny jest na na stronie Trybunału pod tym adresem (klik).

Mając na uwadze powyższe w dniu 6 listopada 2023 roku przygotowaliśmy wniosek o zabezpieczenie

Kredytobiorcy nie muszą spłacać kredytu w mBank

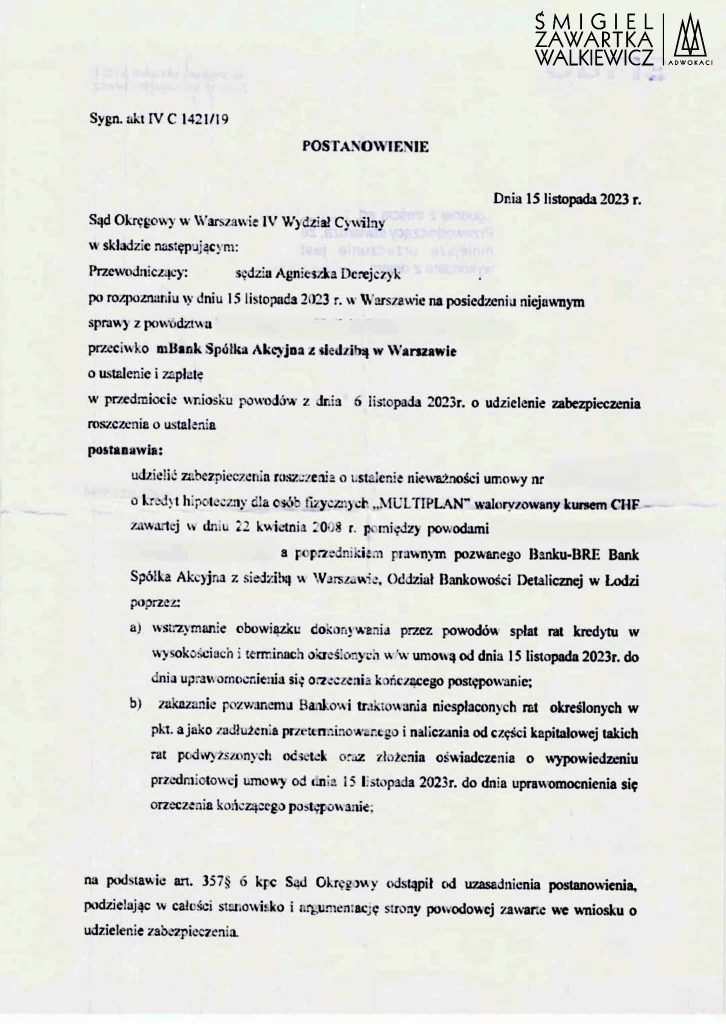

Już 9 dni później, tj. 15 listopada 2023 roku, a zarazem 4 lata i 1 dzień po złożeniu pozwu, Sąd uwzględnił nasz wniosek o zabezpieczenie w całości. Sąd napisał dodatkowo, że odstępuje od sporządzania uzasadnienia, gdyż w całości podziela nasze argumenty.

(przepraszamy za jakość – taki dokument otrzymaliśmy z sądu)

Postanowienie to oznacza, że kredytobiorcy nie muszą spłacać kredytu w mBank do czasu prawomocnego zakończenia sprawy. Jeżeli wygramy przed Sądem Apelacyjnym i pozytywny wyrok zostanie utrzymany w mocy, to obowiązek płatności rat już nie wróci. Kredytobiorcy będą wówczas w całości wolni od toksycznego zobowiązania.

Adwokat do sprawy przeciwko bankowi

Adwokat Paweł Zawartka i adwokat Michał Śmigiel specjalizują się w sporach z bankami, w szczególności dotyczącymi CHF. Szybki kontakt z prawnikami kancelarii możliwy jest za pośrednictwem formularza kontaktowego:

Polecane artykuły

Dlaczego umowa o polisolokatę jest nieważna?

Dlaczego umowa o polisolokatę jest nieważna? Czego ma dotyczyć uchwała pełnego składu izby cywilnej Sądu Najwyższego w sprawie frankowiczów?

Czego ma dotyczyć uchwała pełnego składu izby cywilnej Sądu Najwyższego w sprawie frankowiczów? Czy pracodawca może zmusić do szczepienia

Czy pracodawca może zmusić do szczepienia Dodatkowe 40 euro od faktury

Dodatkowe 40 euro od faktury Czego można domagać się w sprawie frankowej?

Czego można domagać się w sprawie frankowej? Eksmisja małżonka ze wspólnie zajmowanego lokalu

Eksmisja małżonka ze wspólnie zajmowanego lokalu