mBank widzi negatywny trend w sporach z frankowiczami, dlatego wdrożył program ugód, które – na chwilę obecną – proponuje kredytobiorcom, którzy nie zdecydowali się go jeszcze pozwać. Pytanie, czy taka ugoda proponowana przez mBank jest dla kredytobiorcy korzystna?

Zakładka w bankowości internetowej z propozycją ugodową mBank

Ostatnio wielu kredytobiorców frankowych wchodząc do swojej bankowości internetowej mBank zauważyło nową funkcjonalność. Chodzi mianowicie o zakładkę z ugodą. Gdy kredytobiorca przeklika odpowiednie pola jego oczom ukaże się formularz ugody proponowanej przez mBank.

Jest to dokument udostępniony kredytobiorcy do zapoznania się, z naniesionymi danymi umowy kredytowej oraz z pustymi polami dot. daty zawarcia ugody oraz osób reprezentujących bank przy jej podpisywaniu.

W początkowej części ugody (swego rodzaju preambule) bank stara się wypełnić nakaz wynikający z uchwały 7 sędziów Sądu Najwyższego z 20 czerwca 2018 roku (sygn. akt: III CZP 29/17), w której podkreślono, że można co prawda „uzdrowić” nieważną czynność prawną, ale wymaga to wyraźnego określenia, że czynność ta była nieważna, że strony tą nieważność akceptują i że zmieniają nieważne postanowienia na ważne. W ocenie kancelarii bank unika wyraźnego przyznania, że „jego zdaniem” umowa była nieważna. Wręcz przeciwnie wskazuje, że :

Bank stoi na stanowisku, że Umowa jest w całości skuteczna i ważna. Nie uznaje za

zasadne roszczeń z punktu 3. oraz określonych w Załączniku nr 1.

przez co mam wątpliwości, czy ugoda wypełniałaby obowiązki z uchwały SN.

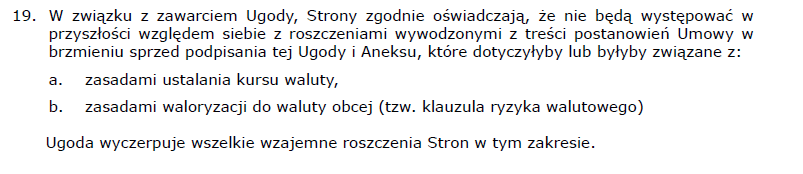

Niemniej jednak, bank szeroko opisując roszczenia przysługujące kredytobiorcom, dąży do tego, żeby podpisanie ugody definitywnie skończyło spór, czyli żeby kredytobiorcy w przyszłości nie mogli już kwestionować ważności umowy. Wprost wskazano, że taki jest cel ugody w jej par. 1 ust. 19, który brzmi:

CZY UGODA MBANK JEST KORZYSTNA DLA FRANKOWICZÓW

Niezależnie od powyższych wątpliwości, co do skuteczności ugody, analizując tą propozycję merytorycznie, należy sobie zadać pytanie, czy jest ona rzeczywiście uczciwa i korzystna dla kredytobiorcy? Pytanie jest tym bardziej zasadne, że w analizowanym przez kancelarię przypadku oszczędność kredytobiorców została określona przez mBank aż na 70.000 zł.

Kwota robi wrażenie, ale… w ocenie kancelarii została ona podana tylko po to, żeby utrudnić merytoryczną ocenę propozycji i zaciemnić obraz całości. Ugody proponowane frankowiczom przez mBank nie jest bowiem korzystna dla kredytobiorców.

Proponowana ugoda daje wyłącznie złudne poczucie „zwycięstwa”, czy uzyskania pewnych korzyści kosztem banku. Pozoruje również, że interesy obu stron są równomiernie wyważone. W rzeczywistości natomiast może się okazać że wszystkie korzyści są pozorne z uwagi na: 1) zastosowanie kursu do przeliczenia wyższego niż z dnia zaciągnięcia kredytu, 2) odwyższenie marży i 3) zastosowanie stawki WIBOR.

W ocenianym przez nas przypadku zauważyliśmy, że kurs, który zastosował bank pierwotnie przy przeliczeniu kwoty kredytu w 2008 roku to 2,22 zł / 1 CHF.

Obecnie natomiast bank, żeby pokazać rzekome korzyści z ugody, w par. 1.3 ugody, pokazał zadłużenie uwzględniając obecny kurs CHF (4,74 zł) i wyliczył, że wynosi ono obecnie rzekomo: 228.621,82 zł. Nie wiadomo z jakiego powodu bank zastosował kurs średni CHF publikowany przez NBP. Uczciwym byłoby zastosowanie kursu z dnia udzielenia kredytu.

Bank „dobrotliwie” odjął 70.000 zł z tak wyliczonego zadłużenia ustalając kwotę kapitału pozostałego do spłaty na 152.243,75 zł.

70.000 zł robi wrażenie. Działanie banku oznacza jednak, że do wyliczenia ww. finalnej kwoty 152.243,75 zł bank przyjął kurs 3,15 zł / 1 CHF. Jest to ponad 1 zł drożej niż kurs, po którym kredyt był udzielony. Bank w żaden sposób nie wyjaśnia, z jakiego powodu powinien tą złotówkę dodatkowo zarobić. Moim zdaniem jest to nieuczciwe. 1zł to niby niewiele, ale z samej tylko tej różnicy kredytobiorca stratny jest na kwotę przeszło 46.000 zł (tzn. gdyby przeliczyć pozostałą rzekomo kwotę do spłaty 48.192,80 CHF po kursie zastosowanym przez bank w dniu wypłaty kredytu tj. 2,22 zł, to do spłaty pozostawać powinno 106.988,02 zł, czyli jeszcze o 46.000 zł mniej niż bank sobie ustalił obecne zadłużenie).

Co więcej bank przy dokonywaniu powyższych wyliczeń i pozornych ustępstw nie uwzględnia swojego dotychczasowego zarobku na stosowaniu własnych kursów. Czyli trzeba przyjąć, że kredytobiorca ma tę stratę z niewiadomych przyczyn „milcząco” zaakceptować.

Co więcej SARON 3M (który zastąpił Libor) wynosi obecnie 0,4323%, natomiast WIBOR 3M, który zastosuje bank wynosi 7,06%. Pewnym ukłonem jest zastosowanie stałego oprocentowania na 5 lat w wysokości 4,99%, jednak w dalszym ciągu jest to ponad 10x więcej niż obecny w umowie Saron (przy czym w tych 4,99% uwzględniona jest już marża banku – jak wynika z załącznika nr 2).

Rozwiązanie proponowane w ugodzie mBank jest zatem gorsze nawet od „odfrankowienia” (od którego swoją drogą obecnie odchodzą już sądy na rzecz unieważniania umów). W przypadku tzw. „odfrankowienia” Sąd utrzymuje umowę „wyrzucając” z niej klauzule przeliczeniowe. Oznacza to, że zostaje kredyt niejako złotowy z oprocentowaniem LIBOR (obecnie SARON).

Podpisywać, czy nie podpisywać – oto jest pytanie

To ostatecznie kredytobiorca musi podjąć decyzję, czy chce podpisać ugodę w proponowanym przez mBank kształcie. Ugoda to umowa, w której obie strony czynią sobie wzajemne ustępstwa. Bank będąc świadomy ryzyka przegrania procesu skory może być do negocjacji zaproponowanych warunków. Nie da się bowiem wykluczyć, że w pewnych przypadkach ugoda będzie dla kredytobiorcy korzystna – w końcu kończy ona spór, nie trzeba stresować się postępowaniem sądowym itd. Warto jednak podejmować decyzję o zawarciu ugody z pełną świadomością, a nie tylko z wizją „zaoszczędzonych” 70.000 zł.

W razie jakichkolwiek pytań związanych z kwestią ugód proponowanych przez banki zapraszamy do kontaktu z adwokatami za pośrednictwem formularza: